星瞰IPO|印象大紅袍啟動招股,港股首迎張藝謀“印象”IP

《星島》見習(xí)記者 鐘凱 深圳報道

作為“國師”張藝謀參與打造的標(biāo)桿文旅IP,“印象系列”終于迎來港交所首秀的突破。

12月12日,印象大紅袍股份有限公司(下稱“印象大紅袍”或“印象股份”)正式啟動招股,并預(yù)計于12月22日掛牌上市。此前的12月10日,其通過港交所聆訊。

據(jù)招股書顯示,該公司的核心業(yè)務(wù)為《印象·大紅袍》實景演出,后者由“印象鐵三角”張藝謀、王潮歌、樊躍于2010年打造,主要呈現(xiàn)武夷茶文化、民俗風(fēng)情與山水意境。

▲印象大紅袍通過港交所聆訊

此番赴港IPO,其將成為“實景演出第一股”,同時也是首個沖刺港股的“印象系列”作品運營主體,標(biāo)志著這一實景演出IP的資本化迎來新時期。但這一突破的背后,是長達8年的資本坎坷路,印象股份先后輾轉(zhuǎn)于新三板、北交所與港交所。2025年,該公司歷經(jīng)兩輪沖刺,才拿到港交所上市通行證。

盡管掃清上市核心障礙,印象股份仍需要面臨多重隱憂,包括營收高度依賴《印象·大紅袍》演出,業(yè)績增長乏力等。

8年資本長征:從新三板到港股突圍

據(jù)《星島》查詢,印象大紅袍股份有限公司成立于2009年1月,是一家完全按股份制經(jīng)營的國有控股文化企業(yè)。在2016年完成股份制改造后,2017年公司在新三板掛牌上市,上市代碼“870608”,控股股東為武夷山文化旅游有限公司、武夷山旅游度假產(chǎn)業(yè)開發(fā)有限公司。

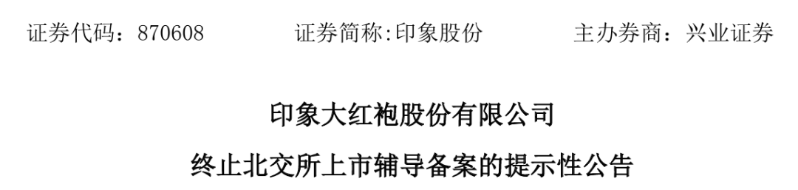

登陸新三板相對容易,但也導(dǎo)致企業(yè)面臨諸多挑戰(zhàn),包括二級市場成交量較少,缺乏資本市場持續(xù)關(guān)注;融資規(guī)模有限,對長期需要大量資金投入運營的文旅企業(yè)實則是掣肘。因此在2020年7月,印象股份向福建證監(jiān)局報送輔導(dǎo)備案材料,次年北交所成立后,該公司迅速調(diào)整目標(biāo)沖刺北交所上市。

然而,財務(wù)硬傷成為印象股份跨不過的門檻。2024年5月,歷經(jīng)近4年輔導(dǎo)后,印象股份發(fā)布《終止北交所上市輔導(dǎo)備案的提示性公告》,正式宣告北交所這條路徑失敗。

▲印象股份宣布終止北交所輔導(dǎo)上市

隨后,印象股份迅速轉(zhuǎn)向上市規(guī)則更具包容性的港股市場,后者不設(shè)置硬性凈利潤門檻,而是更看重IP稀缺性與現(xiàn)金流穩(wěn)定性。2024年12月10日,該公司董事會審議通過擬發(fā)行H股的議案,2025年1月15日正式向港交所遞交了招股書。

2025年6月,該公司獲得中國證監(jiān)會境外上市備案通知書,掃清了境內(nèi)監(jiān)管障礙。但首次遞表未能在期限內(nèi)完成聆訊,于7月15日自動失效。直到10月份,其正式二次遞表,最終在兩個月后成功通過港交所聆訊。

單一IP依賴過高,新業(yè)務(wù)尚待破局

盡管距離“‘印象系列’首個港股上市主體”僅一步之遙,但從經(jīng)營情況來看,印象股份仍面臨不少挑戰(zhàn)。

招股書顯示,《印象·大紅袍》自2010年3月29日首演以來,已成為武夷山著名的旅游景點。據(jù)弗若斯特沙利文統(tǒng)計,2024年,按演出票房收入計,其在中國所有旅游山水實景演出中排名第三,在所有文化旅游演出中排名第十。

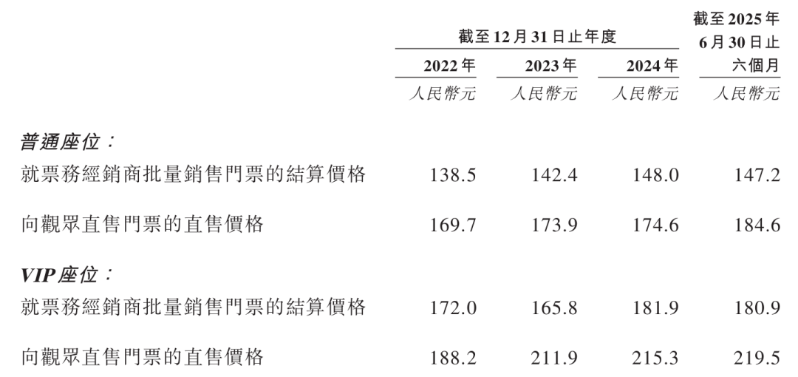

從經(jīng)營數(shù)據(jù)來看,這一核心IP一直保持著市場韌性。2022年-2024年及2025年上半年,《印象·大紅袍》山水實景演出分別發(fā)行39.99萬張、91.85萬張、82.25萬張及31.17萬張門票。于最后可行日期,該項目已演出超過6700場次,自2010年首演以來吸引觀眾超過940萬人次。同時,無論是普通座位還是VIP座位,近年來銷售價格總體呈現(xiàn)穩(wěn)步上升趨勢。

▲《印象·大紅袍》門票價格變化

盡管如此,印象股份的整體業(yè)績?nèi)允苁袌霏h(huán)境與成本結(jié)構(gòu)影響,呈現(xiàn)明顯波動特征。2022年-2024年,公司收入分別為6303.9萬元、1.44億元、1.37億元,歸母凈利潤則分別為-259.9萬元、4750.4萬元、4285.9萬元;2025年上半年,其收入同比增8.48%至5588.4萬元,歸母凈利潤卻因成本上升等因素影響,同比下降19.35%至1010萬元。

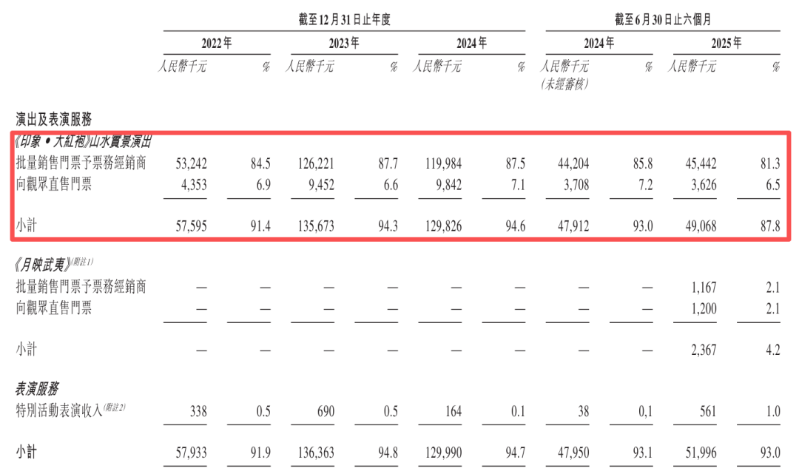

財務(wù)數(shù)據(jù)背后,其“一劇獨大”的業(yè)務(wù)結(jié)構(gòu)暗含經(jīng)營風(fēng)險。過去三年,來自《印象·大紅袍》的門票收入占公司總收入九成以上,2025年上半年雖降至87.8%,但仍處于絕對主導(dǎo)地位。同時,這一業(yè)務(wù)的毛利率總體維持在55%-64%左右(2022年受疫情影響降至38%),顯著高于其他業(yè)務(wù),進一步凸顯核心IP的不可替代性。

▲印象股份的收入高度依賴《印象·大紅袍》

一旦核心IP面臨觀眾審美疲勞、市場競爭加劇或外部環(huán)境波動,印象股份的業(yè)績也將直接承壓。在此情況下,印象股份近年來有意識地推進多元化布局,包括發(fā)展印象文旅小鎮(zhèn),推出新演出《月映武夷》等。

不過,新業(yè)務(wù)尚未形成規(guī)模效應(yīng),印象文旅小鎮(zhèn)業(yè)務(wù)過去三年平均年收入僅為3347.67萬元,業(yè)績貢獻比例不足5%。《月映武夷》于2025年4月17日首演、5月1日面向公眾,普通票為238元,VIP票介乎268至588元,高于《印象·大紅袍》同期票價。但缺乏張藝謀的名氣加持,這一演出的市場吸引力仍需時間驗證。2025年上半年,其貢獻收入約2367萬元,占比4.2%,同時毛虧損約181.6萬元。

文旅IP挑戰(zhàn)仍存,“印象系”集體承壓

整體來看,印象股份在單一IP依賴與新業(yè)務(wù)培育方面面臨的周期特征,是其赴港上市后需要持續(xù)關(guān)注與應(yīng)對的發(fā)展課題。值得注意的是,類似的結(jié)構(gòu)性挑戰(zhàn)在同領(lǐng)域其他上市公司中也有所體現(xiàn)。

另一家運營“印象系列”IP的上市公司麗江股份(002033.SZ),據(jù)其2025年半年報,公司當(dāng)期實現(xiàn)營業(yè)收入3.78億元,同比下降1.85%。其中,核心文旅項目《印象麗江》實現(xiàn)收入6393.52萬元,同比降14.47%,僅次于餐飲服務(wù)業(yè)務(wù)(-17.30%),成為拖累整體業(yè)績的因素之一。

此外,三湘印象(000863.SZ)作為“印象系列”IP的品牌持有方,近年來也在持續(xù)推進業(yè)務(wù)結(jié)構(gòu)調(diào)整。該公司早年通過收購觀印象藝術(shù)發(fā)展有限公司,獲得了《印象·劉三姐》《印象麗江》《印象·大紅袍》等多個知名文旅IP,旨在豐富其業(yè)務(wù)組合并探索協(xié)同發(fā)展,但截至目前,公司收入仍以房地產(chǎn)為主。

2020年-2024年,該公司文化演藝板塊收入占比分別為3.24%、2.14%、2.50%、19.19%、10.63%;2025年上半年,該板塊收入同比下降2.52%至3828.53萬元,占總收入比重的10.16%。

2025年前三季度,三湘印象實現(xiàn)歸母凈利潤737.34萬元,同比大幅下降88.70%,主要受房地產(chǎn)項目交房結(jié)轉(zhuǎn)收入減少影響。業(yè)績承壓之下,公司曾于2023年11月籌劃控股權(quán)變更為湖北國資企業(yè)聯(lián)投置業(yè),但交易推進一年多后最終無疾而終。

更多優(yōu)質(zhì)財經(jīng)新聞?wù)垝叽a關(guān)注“星島財經(jīng)”微信公眾號獲取

來源:星島環(huán)球網(wǎng)

相關(guān)標(biāo)簽:

星島環(huán)球網(wǎng)重要提示:本文僅代表作者個人觀點,并不代表樂居財經(jīng)立場。 本文著作權(quán),歸樂居財經(jīng)所有。未經(jīng)允許,任何單位或個人不得在任何公開傳播平臺上使用本文內(nèi)容;經(jīng)允許進行轉(zhuǎn)載或引用時,請注明來源。聯(lián)系請發(fā)郵件至ljcj@leju.com,或點擊【聯(lián)系客服】

網(wǎng)友評論

相關(guān)推薦

年終頂豪決戰(zhàn)一線海景!信悅灣啟幕:中信城開、佳兆業(yè)合力的絕版核心資產(chǎn)

星島環(huán)球網(wǎng)

剛剛

大摩:內(nèi)地11月機場客流量仍健康增長

智通財經(jīng)網(wǎng)

剛剛

大摩:下調(diào)中興通訊盈利預(yù)測 目標(biāo)價降至31.5港元

智通財經(jīng)網(wǎng)

剛剛

最新文章推薦

原創(chuàng)

樂居財經(jīng)

剛剛

原創(chuàng)

樂居財經(jīng)

剛剛

原創(chuàng)

樂居財經(jīng)

剛剛

12月16日富智康斥資125萬港元回購6.6萬股

原創(chuàng)

樂居財經(jīng)

1小時前

BOSS直聘W受托人購50.248萬股A類普通股

原創(chuàng)

樂居財經(jīng)

1小時前

樂居財經(jīng)APP

- 官方聲明:

- 未經(jīng)授權(quán),不得復(fù)制、轉(zhuǎn)載或以其他方式使用本網(wǎng)站的內(nèi)容。樂居財經(jīng)及授權(quán)的第三方信息提供者竭力確保數(shù)據(jù)準(zhǔn)確可靠,但不保證數(shù)據(jù)絕對正確。