星瞰IPO |?貨車司機“喝出”的巨頭,要去海外叫板百事、紅牛

《星島》見習記者?鐘凱?深圳報道

20年前受讓瀕臨倒閉國企的汕尾商人林木勤,如今正帶領東鵬飲料(605499.SH)邁向資本新征程。這家市值超過1300億元的功能飲料巨頭,距離“A+H”雙平臺上市目標已近在咫尺。

根據近期公告,東鵬飲料擬發行不超過6644萬H股并在港交所上市,目前已經獲得中國證監會備案確認。今年10月上旬,東鵬飲料已向港交所二次遞表,正等待港交所聆訊,市場預計其2025年底或2026年初完成掛牌上市。

資本市場的核心關注點,集中在此次募資指向的海外布局。按照計劃,東鵬飲料擬將募集資金用于海外的供應鏈建設、市場渠道拓展等。這既是東鵬破解增長瓶頸的關鍵舉措之一,但也暗藏了諸多挑戰。

對林木勤乃至東鵬飲料而言,H股上市只是這場全球化突圍戰的開端,更嚴峻的考驗還在前方。

大單品高度依賴,押注全國化破局

2003年,汕尾商人林木勤主導東鵬實業國企改制,并于2009年推出PET瓶裝東鵬特飲。憑借比金屬罐裝更便攜防塵的設計,以及高性價比的市場定價,東鵬特飲快速俘獲貨車司機、藍領等群體,成功在華南打開市場。

2021年5月,東鵬飲料登陸上交所,成為“中國能量飲料第一股”,市場戲稱是“被貨車司機喝上市的公司”。這一年,東鵬特飲以31.7%的銷量占比登頂國內能量飲料市場。

資本層面,東鵬飲料A股股價從46.27元的發行價一度漲至2025年6月的336.11元,市值逼近1748億元;截至2025年12月12日收盤,東鵬飲料股價報261.58元,市值仍有1360.25億元。

▲東鵬飲料2024年以來股價上漲明顯

業績增長層面,東鵬飲料近年來保持高速擴張,2022—2024年營收從85億元攀升至158.3億元,年復合增長率36.5%;2025年前三季度進一步同比增長34.13%至168.44億元。

但亮眼的數據背后,隱憂同樣存在。

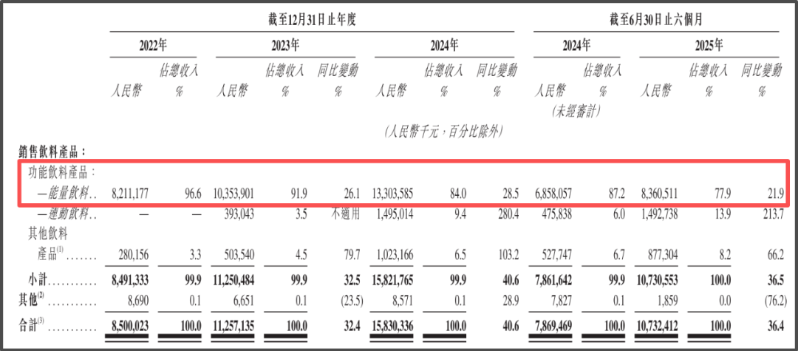

首先,東鵬飲料產品結構單一的風險依然未得到緩解,2025年前三季度,盡管新品“東鵬補水啦”電解質飲料營收占比已提升至16.91%,但以東鵬特飲為核心的能量飲料仍貢獻接近75%營收。

▲東鵬飲料對核心大單品依賴度較高

其次,核心區域增長乏力。作為發家地的廣東及海南區域(財報統稱“廣東區域”),2022—2024年及2025年前三季度,該區域的營收增速分別為4.84%、12.14%、15.93%及13.50%,均大幅低于同期公司整體增速,市場飽和趨勢明顯。

艾媒首席分析師張毅對《星島》指出,國內功能飲料市場整體仍處于擴容時期,但東鵬特飲聚焦的南方核心市場已呈現一定程度的飽和。“全國市場尤其是北方空白區域,是企業突破增長瓶頸的關鍵。”

熟悉東鵬飲料的市場人士則向《星島》提及,東鵬目前正全力推進全國化戰略,包括多個新開拓區域的營收占比與增速均表現亮眼。同時據其透露,為進一步支撐北方市場拓展,東鵬除了現有的安徽基地外,天津基地預計于2025年底或2026年初正式投產,投產后將有效輻射東北、華北等北方核心區域。

發新品與尋出海,攻堅第二增長曲線

實際上,為破解大單品依賴,東鵬飲料近年來已加速品類擴充。2021年以來,東鵬飲料密集推出包括“東鵬0糖特飲”“東鵬大咖”“她能”等各類新品,但直到2024年,東鵬飲料“其他飲料產品”營收仍只有10.23億元,營收貢獻占比僅為6.5%。

真正被視為“新增長引擎”的是2023年推出的電解質飲料“東鵬補水啦”。該產品憑借渠道快速滲透,2024年營收同比增長280.4%至14.95億元,2025年前三季度進一步增長至28.47億元,營收占比則從9.45%升至16.91%,成為東鵬飲料最具潛力的第二增長點。

▲東鵬飲料主要產品增長情況

前述市場人士也表示,東鵬將依托覆蓋全國的立體化渠道網絡與高效供應鏈體系,在電解質水、茶類飲料等生命周期長、市場潛力大的軟飲細分賽道快速扎根。

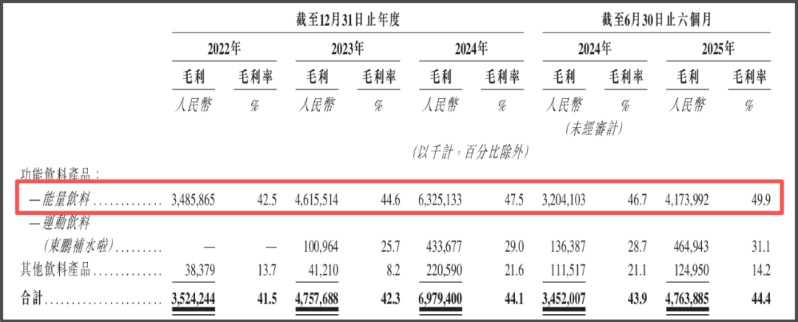

但從盈利表現看,東鵬飲料新品總體仍處于培育期。其中,其他飲料產品毛利率波動顯著,從2023年的8.2%升至2024年的21.6%之后,2025年上半年又回落至14.2%;同期核心新品“東鵬補水啦”毛利率分別為25.7%、29.0%及31.1%,處于盈利爬坡期。

反觀以東鵬特飲為核心的能量飲料,其毛利率仍逐年保持上升,至2025年上半年更是達到49.9%的新高水平。這一差異清晰地表明,能量飲料依然是東鵬的盈利壓艙石,新品要真正成為“第二增長曲線”尚需時日。

▲東鵬飲料不同產品毛利率存在差異

除了在國內推出新品,東鵬飲料同樣尋求以海外市場作為重要突破口。

自2023年起,東鵬飲料開始將產品出口至越南、馬來西亞、印尼等國家,明確將東南亞列為“重點海外市場”,同時積極探索美國等其他國家和地區的市場機會。而在2023—2024年及2025年上半年,來自香港、印尼、越南等國家和地區的收入占比僅有0.2%,也未形成規模。

角逐300億成長型市場,直面紅牛、百事圍剿

按照東鵬飲料的計劃,本次H股上市所募集資金,擬用于海外產能布局推進、供應鏈及渠道建設與優化、品牌營銷打造等實質性落地工作。

市場普遍預計,若東鵬飲料港股上市成功,該公司的出海戰略也有望進入實質性落地階段。

招股書提及,2024年中國人均能量飲料年消費量為5.3升,而同期美國、德國和日本等發達國家人均年消費量分別為17.1升、16.3升及7.5升。此外,泰國、越南等東南亞地區消費者對于能量飲料已構建較高的認知和接受度,且受當地天氣炎熱、消費者習慣及口味偏好等因素影響,人均能量飲料年消費量分別為9.4升、6.1升。

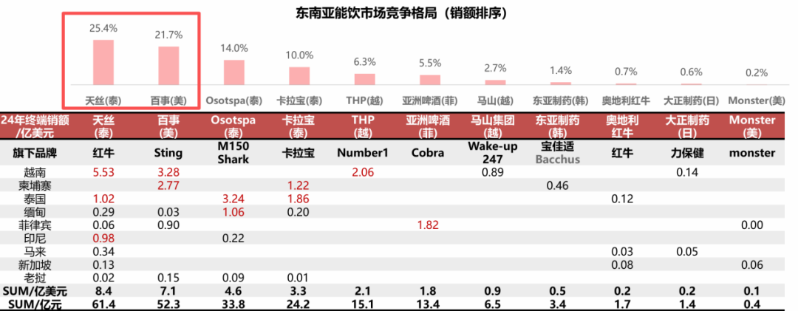

華安證券在研報中指出,2024年東南亞11個國家能量飲料銷售額為42億美元(約合人民幣300億元),接近0.5個中國市場規模,其中市場容量前三國家為越南、柬埔寨、泰國。同時,過去五年東南亞能量飲料市場年復合增長率6.2%,高于中國的4.7%。

但當地的競爭格局也極為嚴峻。華安證券認為,東南亞區域天絲、百事處于第一梯隊,市場份額均在20%以上;Osotspa、卡拉寶為第二梯隊,份額介乎10%至15%。尤其是在核心的越南市場,天絲紅牛產品份額達到42%,百事Sting產品份額為25%,THP的產品Number1則占16%,頭部品牌已形成穩固渠道與品牌壁壘。

▲資料來源:歐睿,華安證券研究所

因此,東鵬飲料將如何在東南亞市場制定適應當地需求的策略及定位,也一直是外界關注的焦點。

在張毅看來,當前紅牛等產品在東南亞布局已較為完善,東鵬若僅以現有大單品切入,可能面臨品牌認知、價格競爭、渠道壁壘等多重挑戰。他轉而表示,東鵬通過針對性營銷推廣、精準挖掘當地消費痛點、持續進行產品創新等方式,仍有望找到突破方向。

熟悉東鵬的市場人士則指出,東鵬在發展海外市場時會迎合全球消費者的不同需求,通過持續積累本地市場洞察,進而推進產品本土化,例如調整產品配方以滿足監管要求和消費者的口味偏好,融入本土文化元素以定制產品包裝和設計,從而增強產品吸引力等。

來源:星島環球網

相關標簽:

星島環球網重要提示:本文僅代表作者個人觀點,并不代表樂居財經立場。 本文著作權,歸樂居財經所有。未經允許,任何單位或個人不得在任何公開傳播平臺上使用本文內容;經允許進行轉載或引用時,請注明來源。聯系請發郵件至ljcj@leju.com,或點擊【聯系客服】

網友評論

相關推薦

年終頂豪決戰一線海景!信悅灣啟幕:中信城開、佳兆業合力的絕版核心資產

星島環球網

剛剛

大摩:內地11月機場客流量仍健康增長

智通財經網

剛剛

大摩:下調中興通訊盈利預測 目標價降至31.5港元

智通財經網

剛剛

最新文章推薦

原創

樂居財經

剛剛

原創

樂居財經

1小時前

原創

樂居財經

1小時前

12月16日富智康斥資125萬港元回購6.6萬股

原創

樂居財經

1小時前

BOSS直聘W受托人購50.248萬股A類普通股

原創

樂居財經

1小時前