融創打兩折化債,欠錢的真成“大爺”了

《星島》見習記者 楚向陽 廣州報道

融創中國(01918.HK) 長達三年的境外債務重組終于在近日落定。

11月5日,香港高等法院批準了融創總額95.5億美元的境外債務重組計劃,這意味著其境外債務將基本清零。

融創最早于2022年5月宣告無法償還美元債利息,出現實質性債務違約。而在前一年,融創還以將近6000億元的年銷售額,榮登房企銷售榜前三。

債務爆雷后,融創開啟了首輪境內外債務重組,方案以“債轉股+發新債”為主。但隨著房地產行業持續下行疊加公司現金流枯竭,融創的還款方案無法兌現,首輪債務重組走向失敗。

2024年底,融創再度啟動二輪債務重組,此次同樣是先境內再境外的步驟,但方案出現重大調整,債務最低打兩折。

境內外債務重組高票通過的背后,是債權人“兩害相權取其輕”的無奈妥協。債權人若否決方案,最終可能面臨更低的清償率甚至“血本無歸”的局面,唯有寄希望于化債成功的融創“重生”。

最低打兩折,境外債基本“清零”

融創境內公開市場債務主要涉及十筆公開發行的債券。2025年1月,融創境內154億元公開市場債務重組方案獲債權人批準。

據《星島》記者查詢,融創境內二次重組方案采用了現金要約收購、股票或股票經濟收益權兌付、以資抵債、留債展期四種組合選項。其中,現金收購方案堪稱“打骨折”,融創僅按每張債券面值18%的價格回購;留債展期方案則把債務延期到2034年,利息則通通降到1%。

據融創2025年中報披露,境內公開市場債務重組已經完成現金回購選項(8億元現金贖回本金額40億元的債券)和股票經濟收益權兌付選項下的新股發行(7.5億股新股支付本金55.9億元的債券),余下預計年內完成。

相較境內公開債券,融創境外的債務主要是票據和私募債務,總額更大(95.5億美元),債權主體更多(近1500名),化債難度更上一層樓。

2025年4月,融創發布了二次境外債務重組方案,其核心是全額債轉股,包括兩款強制可轉換債方案:一類轉股價6.8港元/股,重組生效后6個月內可轉股;另一類轉股價3.9港元/股,重組后18至30個月內可轉股。

值得注意的是,當前融創股價僅1.43港元/股,其境外債轉股方案定價明顯虛高。這意味著,債權人一旦轉股,賬面虧損就高達80%;而要實現“解套”,融創的股價需在6個月內暴漲375%。

債務訴訟還有1664億

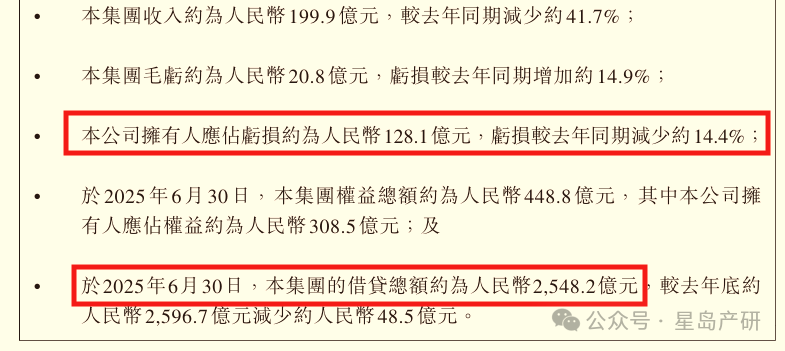

融創的境內外債務重組涉及的主要是債券部分,但這也只是融創龐大債務的冰山一角。截至2025年6月底,融創的借貸總額仍有約2548億元。

▲圖:今年1月北京融創壹號院項目重組方案

除借貸負債外,融創還面臨龐大的供應鏈付款壓力。供應商、施工方大多是無資產抵押的次級債權人,其權益保障主要通過法律訴訟來實現。

截至2025年中報披露日,融創單筆金額超過5000萬元的訴訟約455宗,起訴金額合計1664億元。

截至2025年6月30日,融創總資產、總負債分別為8508億元、8059億元,資產負債率高達94.7%,較上年底甚至還上升一個百分點。

盡管融創聲稱公司三年多來累計交付約70萬套房屋,2025年底將沖刺“保交付的基本收官”,但交付品質卻大受詬病。多地業主反映稱,融創交付的項目存在質量差、配套設施缺失、綠化景觀與宣傳嚴重不符等“減配降標”情況。銷售持續下滑,經營仍存挑戰

房企最理想的化債狀態是靠自身經營“造血”解困,但當前中國房地產市場行情未見明顯拐點,融創的經營復蘇仍面臨多重考驗。

融創2025年中報顯示,上半年公司營收199.9億元,同比減少41.7%;歸母凈利潤虧損128.8億元,雖較上年同期有所收窄,但自2021年以來累計虧損已達1124億元。

銷售端壓力更加顯著。2025年1—10月,融創合同銷售金額總計327.7億元,同比下滑25%;其中10月單月銷售僅10.1億元,同比降幅達86%。

為補充現金流,融創持續通過資產處置方式“回血”,但相關資產大多折價出售,導致融創近幾年持續計提了大筆資產減值。

新增融資方面,政府扶持的信貸主要用于保證交樓,對盤活融創大盤來說“杯水車薪”。截至目前,融創獲得保交樓專項借款審批額228億元、銀行配套融資額110.8億元及“白名單項目”融資額46.8億元、引入資產管理公司合作開發項目融資額52億元。

現金流方面,2025年上半年,融創經營活動現金凈額為負17.6億元,截至6月底的現金余額僅186.3億元,較去年底進一步下降。

目前,融創的這場債務重組最終以債權人作出重大利益讓步而告終,雖然一定程度上能夠緩解融創的資金壓力,但面對銷售業績持續走低、融資渠道遲遲未能打開的嚴峻局面,融創的“涅槃重生”之路依舊充滿挑戰。

孫宏斌雖然自信宣稱“最困難的時候已經過去”,可真的過去了嗎?

更多優質產業新聞請掃碼關注“星島產研”微信公眾號獲取

來源:星島環球網

相關標簽:

星島環球網重要提示:本文僅代表作者個人觀點,并不代表樂居財經立場。 本文著作權,歸樂居財經所有。未經允許,任何單位或個人不得在任何公開傳播平臺上使用本文內容;經允許進行轉載或引用時,請注明來源。聯系請發郵件至ljcj@leju.com,或點擊【聯系客服】

網友評論

相關推薦

北信瑞豐更名為華銀基金,與華夏銀行有什么關系?

星島環球網

剛剛

烯石電車新材料擬售美國間接全資附屬公司

原創

樂居財經

剛剛

雪浪環境獲固廢熱解熔融系統實用新型專利

原創

樂居財經

剛剛

富樂德部分董高擬減持不超8.5萬股

原創

樂居財經

剛剛

西典新能:特斯拉為其第一大終端客戶

原創

樂居財經

剛剛

最新文章推薦

烯石電車新材料擬售美國間接全資附屬公司

原創

樂居財經

剛剛

雪浪環境獲固廢熱解熔融系統實用新型專利

原創

樂居財經

剛剛

富樂德部分董高擬減持不超8.5萬股

原創

樂居財經

剛剛

西典新能:特斯拉為其第一大終端客戶

原創

樂居財經

剛剛